Kausale Therapie der Schlafapnoe ist nahezu vollständig steuerlich absetzbar

Die allermeisten Schlafapnoe Betroffenen, die sich zur ursachenbezogenen Therapie der Schlafapnoe entscheiden, machen die Erfahrung, dass sie von der Gesetzlichen Krankenkasse keine Kostenübernahme für die operative Therapie erhalten. Grund hierfür sind die Regelungen im § 12 Sozialgesetzbuch V. Demnach haben gesetzlich Krankenversicherte Anspruch auf eine ausreichende, zweckmäßige und wirtschaftliche Therapie. Die Kiefervorverlagerung mit Rotation zur Ursachenbeseitigung der Schlafapnoe gilt allgemein als ausreichende und zweckmäßige Therapie. Diese Operation wird von den Krankenkassen meist als notwendig betrachtet, jedoch nicht als wirtschaftlich angesehen. Die Wirtschaftlichkeitsbetrachtung bezieht sich dabei auf einen direkten Vergleich der tatsächlichen Kosten zwischen der symptomatischen Therapie mittels Überdruckbeatmungsgerät (oder Unterkieferprotrusionsschiene) und der kausalen Therapie mittels Vorverlagerung beider Kiefer mit Rotation gegen den Uhrzeigersinn. Da die kausale Therapie im Vergleich zur Symptombehandlung mittels CPAP-Maske deutlich teurer ist, gilt sie allgemein als nicht wirtschaftlich. Bei dieser Betrachtungsweise bleiben auf Basis der Regelungen im Sozialgesetzbuch potenzielle Folgeerkrankungen der Schlafapnoe wie arterielle Hypertonie, Herzinfarkt, Schlaganfall, Diabetes Typ 2, Adipositas oder Depressionen vollständig unberücksichtigt.

Die ursachenbezogene Therapie der Schlafapnoe ist jedoch medizinisch notwendig, da sie im Vergleich zur CPAP-Überdruckbeatmung das durch Schlafapnoe erhöhte kardiovaskuläre Risiko (Herzinfarkt, Schlaganfall) vollständig beseitigt. Hieraus ergibt sich die Fragestellung, ob gesetzlich Krankenversicherte tatsächlich die vollen Kosten der kausalen Therapie ihrer Schlafapnoe alleine zu tragen haben.

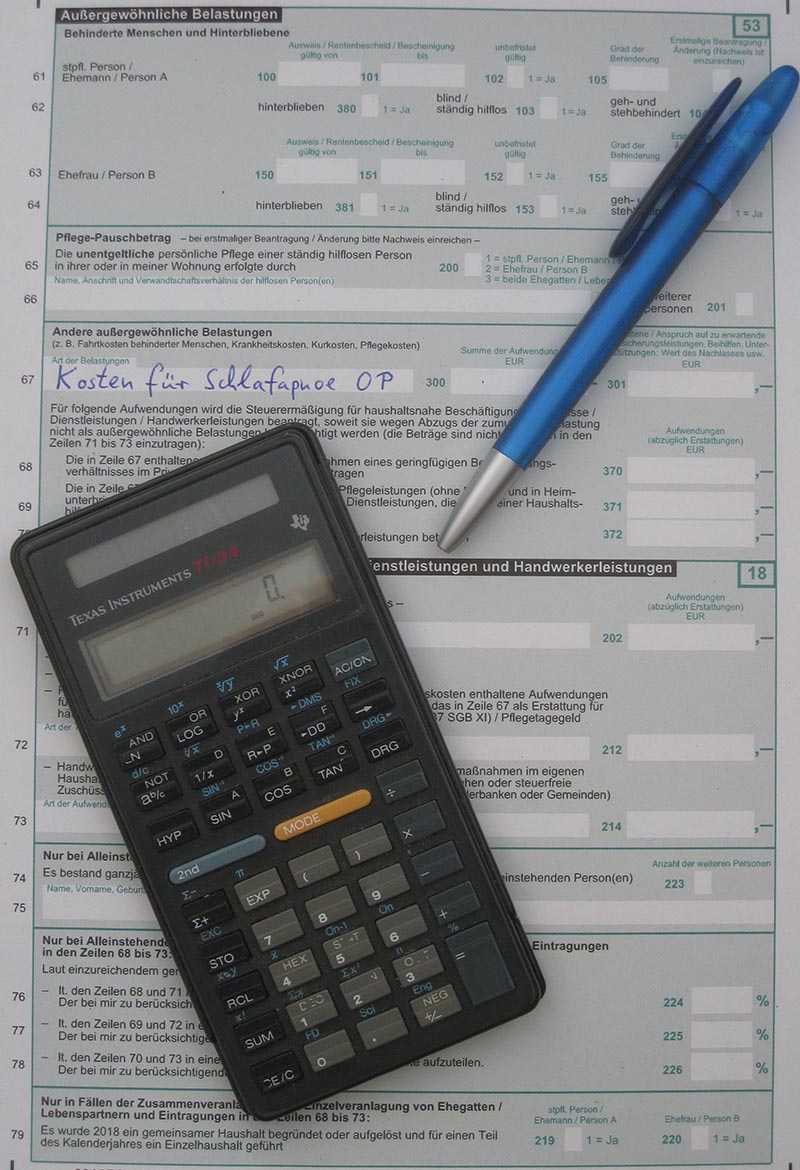

Der Gesetzgeber hat u.a. für diesen Fall Vorsorge getroffen. Die Regelungen im § 33 Einkommensteuergesetz (EStG) erlauben es den Schlafapnoe Betroffenen die Kosten der kausalen Therapie nahezu vollständig als sogenannte „außergewöhnliche Belastung“ steuerlich in Abzug zu bringen. Außergewöhnlich ist eine Belastung dann, wenn dem Steuerpflichtigen zwangsläufig größere Aufwendungen als den meisten anderen Steuerzahlern mit ähnlichem Einkommen und Vermögen sowie gleichem Familienstand entstehen. Als zwangsläufig gelten Aufwendungen nur dann, wenn sie sich aus rechtlichen, tatsächlichen oder sittlichen Gründen nicht vermeiden lassen und den Umständen nach notwendig sind. Hierzu zählen insbesondere die Behandlungskosten einer Krankheit. Voraussetzung für deren Absetzbarkeit ist das Vorliegen einer entsprechenden medizinischen Indikation. Im Falle der Schlafapnoe Operation ist dies durch den Befundbericht des behandelnden Arztes gegenüber dem Fiskus nachzuweisen. Eingetragen werden die angefallenen Krankheitskosten unter Beifügung der Therapiekostenrechnungen auf der Seite 3 des Mantelbogens. Die Ausgaben für die ursachenbezogene Therapie der Schlafapnoe gehören damit zu den von den Finanzbehörden anerkannten „außergewöhnlichen Belastungen“.

Die außergewöhnlichen und zwangsläufig entstehenden Therapiekosten sind allerdings um eine zumutbare Eigenbelastung des Steuerzahlers zu kürzen. Dieser Zumutbarkeitsbetrag ist abhängig von der Einkommenshöhe, dem Familienstand und der Zahl der Kinder und variiert von mindestens einem Prozent bis maximal sieben Prozent des Gesamtbetrags der Einkünfte des Steuerpflichtigen. Mithilfe eines Rechners der Finanzverwaltung kann die jeweils individuell zumutbare Belastung nach dem derzeit geltenden Recht ermittelt werden.

Außergewöhnliche Belastungen sind in dem Kalenderjahr zu berücksichtigen, in dem sie auch angefallen sind. Es gilt das sog. „Abflussprinzip“. Eine Verteilung der Behandlungskosten im Wege der Billigkeit auf mehrere Veranlagungszeiträume ist nach derzeitiger Rechtsprechung der Finanzgerichte nicht möglich.

Die Patienten der MEOCLINIC, die sich für eine Heilung von der Schlafapnoe entscheiden, erhalten in der Praxis eine Steuerrückerstattung von durchschnittlich etwa 30% der Operationskosten. Der Staat beteiligt sich somit in nennenswertem Umfang an den Kosten der kausalen Therapie, wenngleich auch nur rückwirkend, nachdem die operative Therapie durchgeführt wurde.